Бухгалтеру | Учет расходов на билеты

Учет затрат на билеты имеет ряд особенностей, которые мы попытаемся изложить на этой странице.

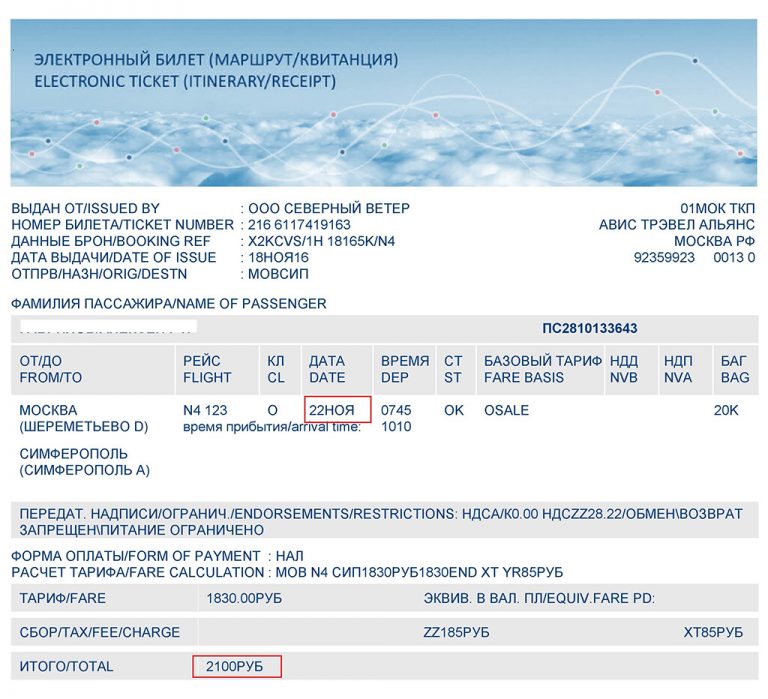

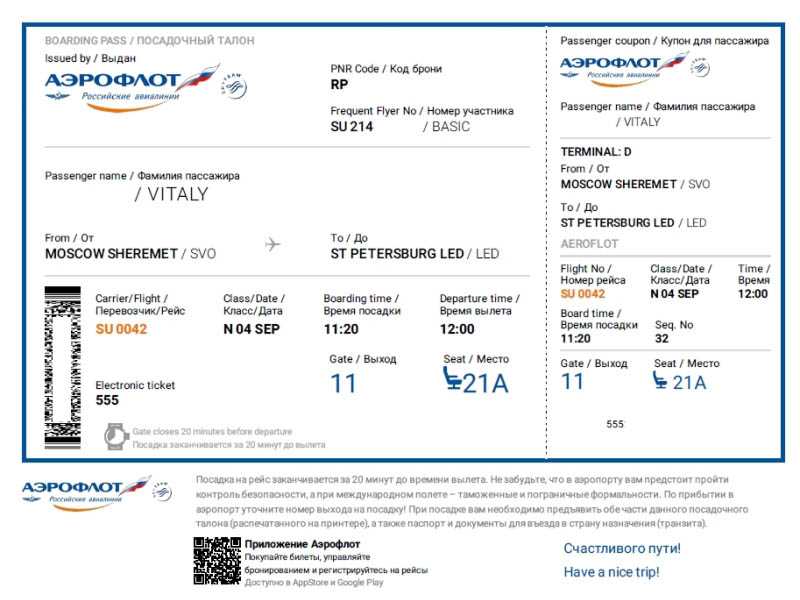

Билет, вопреки устоявшемуся стереотипу, не является товаром. Согласно ст. 786 ГК РФ билет – этот документ, удостоверяющий заключение договора перевозки пассажира. В настоящее время все большее распространение получают «электронные билеты» — билеты в бездокументарной форме. В такой форме выпускаются более 90 % авиабилетов и уже значительная часть железнодорожных билетов.

Для целей налогообложения прибыли расходы по оплате стоимости проезда работника к месту командировки и обратно учитываются в суммах, подтвержденных проездным документом. (Письмо Минфина РФ и от 10.01.2013 № 03-07-11/01).

Порядок списания расходов на приобретение электронных билетов устанавливается в письме ФНС России от 12.10.2012 № АС-4-2/17308. «Если авиабилет приобретен в бездокументарной форме (электронный билет), то оправдательными документами, подтверждающими расходы на приобретение авиабилета для целей налогообложения, являются сформированная автоматизированной информационной системой оформления воздушных перевозок маршрут/квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета, посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту.

Документом, подтверждающим произведенные расходы на приобретение железнодорожного билета, является контрольный купон электронного проездного документа (билета), полученный в электронном виде по информационно-телекоммуникационной сети.»

Аналогичные положения содержатся и в письмах Минфина РФ от 16.08.2010 № 03-03-07/27, от 26.04.2012 № 03-03-04/1, и от 30.04.2013 № 03−03−07/15219, а также письме УФНС по г. Москве от 07.08.2012 № 16-15/071659.

Стоимость билетов учитывается в составе командировочных расходов на основании подпункта 12 пункта 1 статьи 264 НК РФ.

Организация также может списать на расходы и затраты на выплату вознаграждения организации-посреднику (агентству). В письме УФНС по г. Москве от 01.07.2010 № 16-158/069225 указывается, что затраты на выплату вознаграждения организации-посреднику в состав командировочных расходов не включаются и при определении суммы расходов, уменьшающих доходы текущего отчетного (налогового) периода, учитываются организацией-заказчиком обособленно. Основанием для такого учета являются посреднический договор с организацией-продавцом и документы, подтверждающие факт оплаты услуг посредника.

Основанием для такого учета являются посреднический договор с организацией-продавцом и документы, подтверждающие факт оплаты услуг посредника.

Особенно следует отметить, что согласно п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», документирование имущества, обязательств и иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке. Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык. Необходимость перевода проездных документов на русский язык устанавливается в письмах Минфина РФ от 24.03.2010 № 03-03-07/6 и от 20.04.2012 № 03-03-06/1/202, где также указывается, что подобный перевод может быть сделан как профессиональным переводчиком, так и специалистом самой организации.

Учет НДС, уплаченного при приобретении билетов для работников организаций, также имеет существенное отличие от порядка учета НДС по приобретаемым организацией товарам и услугам.

Минфин РФ в письмах от 21.09.2012 № 03-07-11/393 и от 10.01.2013 № 03-07-11/01 разъясняет, что на основании п. 18 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства Российской Федерации от 26.12.2011 N 1137, «при приобретении услуг по перевозке работников к месту служебной командировки и обратно в книге покупок регистрируются заполненные в установленном порядке бланки строгой отчетности или их копии с выделенной отдельной строкой суммой налога на добавленную стоимость, выданные работнику и включенные им в отчет о служебной командировке.»

Такой порядок ведения книги покупок не противоречит и новой редакции п. 18 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденной Постановлением Правительства Российской Федерации от 30. 07.2014 N 735: «При приобретении услуг по найму жилых помещений в период служебной командировки работников и услуг по перевозке работников к месту служебной командировки и обратно, включая услуги по предоставлению в пользование в поездах постельных принадлежностей, в книге покупок регистрируются счета-фактуры либо заполненные в установленном порядке бланки строгой отчетности или их копии с выделенной отдельной строкой суммой налога на добавленную стоимость, выданные работнику и включенные им в отчет о служебной командировке.»

07.2014 N 735: «При приобретении услуг по найму жилых помещений в период служебной командировки работников и услуг по перевозке работников к месту служебной командировки и обратно, включая услуги по предоставлению в пользование в поездах постельных принадлежностей, в книге покупок регистрируются счета-фактуры либо заполненные в установленном порядке бланки строгой отчетности или их копии с выделенной отдельной строкой суммой налога на добавленную стоимость, выданные работнику и включенные им в отчет о служебной командировке.»

Особо следует отметить, что счета-фактуры не могут служит основанием для предъявления к вычету суммы НДС по расходам на проезд. Разъяснение по данному вопросу содержится в письме УФНС по г. Москве от 10.01.2008 № 19-11/603, где сказано, что «при оказании авиатранспортной компанией услуг по перевозке пассажиров, оформленных авиабилетами, счета-фактуры не выписываются. Также авиатранспортная компания не выписывает счета-фактуры и в случае реализации билетов населению (в том числе юридическим лицам для своих сотрудников) через другие организации (агентства), с которыми у нее заключены агентские договоры.

Налоговым законодательством не предусмотрено выставление счетов-фактур авиатранспортной компанией при реализации авиабилетов населению (юридическим лицам для своих отрудников), в том числе и через агентства (организации), с которыми у авиатранспортной компании заключены агентские договоры. Поэтому агентство (посредник) не вправе выставлять счета-фактуры при реализации билетов населению.»

Таким образом, выставление счетов-фактур на билеты, практикуемое некоторыми агентствами и, зачастую, требуемое организациями-покупателями, не соответствует налоговому законодательству РФ и является его прямым нарушением. Также нарушением налогового законодательства является и учет НДС по билетам на основании счетов-фактур, поскольку, как указано в письме Минфина РФ от 10.01.2013 № 03-07-11/01, регистрация в книге покупок счетов-фактур, выставленных агентством, реализующим авиабилеты от имени транспортных компаний, нормами Постановления Правительства Российской Федерации от 26. 12.2011 N 1137 не предусмотрена.

12.2011 N 1137 не предусмотрена.

Также следует помнить, что вычет НДС, указанного в билете, оформленном на иностранном языке, возможен только в случае перевода на русский язык реквизитов, необходимых для применения такого вычета. Это разъяснение содержится в письме Минфина РФ от 10.04.2013 № 03-07-11/11867.

В случаях, когда в билете сумма НДС отдельной строкой не выделена, то вся сумма, указанная в билете, включается в состав прочих расходов, связанных с производством и реализацией, на основании подпункта 12 пункта 1 статьи 264 Налогового кодекса. Такой порядок учета установлен в письме Минфина РФ от 10.01.2013 № 03-07-11/01.

С полными текстами документов, упомянутых в этом разделе, можно ознакомиться по ссылкам в приведенном ниже списке:

1. Письмо Минфина РФ от 24.03.2010 № 03-03-07/6

2. Письмо Минфина РФ от 16.08.2010 № 03-03-07/27

3. Письмо Минфина РФ от 13.01.2012 № 03-03-06/1/11

Письмо Минфина РФ от 13.01.2012 № 03-03-06/1/11

4. Письмо Минфина РФ от 20.04.2012 № 03-03-06/1/202

5. Письмо Минфина РФ от 26.04.2012 № 03-03-04/1

6. Письмо Минфина РФ от 21.09.2012 № 03-07-11/393

7. Письмо Минфина РФ от 10.01.2013 № 03-07-11/01

8. Письмо Минфина РФ от 10.04.2013 № 03-07-11/11867

9. Письмо Минфина РФ от 30.04.2013 № 03−03−07/15219

10. Письмо ФНС России от 12.10.2012 № АС-4-2/17308 «Об электронных проездных документах»

11. Письмо УФНС по г. Москве от 10.01.2008 № 19-11/603

12. Письмо УФНС по г. Москве от 01.07.2010 № 16-158/069225 «Учет расходов на проездные документы»

13. Письмо УФНС по г. Москве от 07.08.2012 № 16-158/071659 «О порядке определения расходов для целей налогообложения прибыли при покупке электронного билета»

14. Приказ Минтранса РФ от 08.11.2006 № 134 «Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации» и Приказ Минтранса РФ от 18.05.2010 № 117 «О внесении изменений в приказ Минтранса РФ от 08.11.2006 № 134»

Приказ Минтранса РФ от 08.11.2006 № 134 «Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации» и Приказ Минтранса РФ от 18.05.2010 № 117 «О внесении изменений в приказ Минтранса РФ от 08.11.2006 № 134»

15. Приказ Минтранса РФ от 31.08.2011 № 228 «Об установлении формы электронного проездного документа (билета) на железнодорожном транспорте»

Всё про закрывающие документы — База знаний − Aviasales для бизнеса − сервис для организации командировок, дешевые билеты для юридических лиц

Навигация по статье

Какие закрывающие документы вы предоставляете?

Вы можете нажать на элемент в списке выше, чтобы загрузить пример документов.

Мы не предоставляем счёта-фактуры на авиабилеты и ЖД-билеты. Документом для вычета НДС по авиабилетам и ЖД-билетам является маршрутная квитанция (билет), в котором указана сумма налога.

Когда мы можем получить закрывающие документы?

Закрывающие документы предоставляются 15 числа каждого месяца за предыдущий. То есть, если покупки были в марте, то закрывающие документы будут готовы 15 апреля.

То есть, если покупки были в марте, то закрывающие документы будут готовы 15 апреля.

Можно ли получить закрывающие документы раньше?

К сожалению, по условиям нашей работы с поставщиками у нас нет возможности предоставлять закрывающие документы раньше, так как мы готовим свои документы на основе отчётов поставщиков.

Как я могу получить сканы закрывающих документов?

Сканы закрывающих документов подгружаются в личный кабинет в раздел «Баланс» в левом боковом меню. Когда документы готовы, на почту вам придёт письмо с итогами месяца и сообщением о том, что документы загружены в личный кабинет.

Что делать, если я бухгалтер, и у меня нет доступа в личный кабинет?

Вы можете попросить сотрудника, который имеет роль «владелец» или «администратор» в личном кабинете добавить вас как сотрудника с ролью «бухгалтер». Таким образом, у вас будет полный доступ к сканам закрывающих документов.

Как я могу получить оригиналы закрывающих документов?

Оригиналы вы можете запросить по почте [email protected] или в чате с тревел-помощниками. Мы отправляем их двумя способами — через ЭДО или почтой России на ваш почтовый адрес. Если вы хотите получить документы через ЭДО, то мы можем настроить коммуникацию и обмениваться документами электронно. Мы используем Диадок, поэтому если у вас другая система, в первый раз может потребоваться время на настройку роуминга.

Мы отправляем их двумя способами — через ЭДО или почтой России на ваш почтовый адрес. Если вы хотите получить документы через ЭДО, то мы можем настроить коммуникацию и обмениваться документами электронно. Мы используем Диадок, поэтому если у вас другая система, в первый раз может потребоваться время на настройку роуминга.

Вы работаете с НДС?

Ставка НДС в авиабилетах и ЖД билетах устанавливается перевозчиком, зависит от направления и может составлять 0%, 10% или 20%, также НДС разный для тарифа и такс. Документом для вычета НДС является маршрутная квитанция (билет), в котором указана сумма налога. Справочно НДС указывается в акте (реестре продаж) за месяц.

Отели, в зависимости от поставщика, могут быть без НДС или облагаться НДС 20% (в поиске отелей и на странице оформления заказа указана информация про наличие или отсутствие НДС).

На аэроэкспресс установлен НДС 0%.

Дополнительные услуги, предоставляемые от имени сервиса облагаются НДС 20%.

Дополнительные услуги поставщиков (например, страховки) не облагаются НДС.

Наш депозит не облагается НДС, поэтому при перечислении платежа нужно указывать «без НДС». В момент пополнения депозита не определяется какие услуги будут куплены и НДС будет выделен только в закрывающих документах и маршрутных квитанциях.

Счета-фактуры не могут служить основанием для предъявления к вычету суммы НДС по расходам на проезд. Разъяснение по данному вопросу содержится в письме УФНС по г. Москве от 10.01.2008 № 19-11/603, где сказано, что «при оказании авиатранспортной компанией услуг по перевозке пассажиров, оформленных авиабилетами, счета-фактуры не выписываются. Также авиатранспортная компания не выписывает счета-фактуры и в случае реализации билетов населению (в том числе юридическим лицам для своих сотрудников) через другие организации (агентства), с которыми у нее заключены агентские договоры. Поэтому агентство (посредник) не вправе выставлять счета-фактуры при реализации билетов населению».

Объектом налогообложения НДС признаются операции по реализации товаров (работ, услуг) на территории РФ. Так, услуги по воздушным перевозкам пассажиров и багажа, оказываемые иностранными авиакомпаниями, российским НДС не облагаются, поскольку местом реализации указанных услуг территория России не признается. Соответственно, такие авиабилеты не содержат информации об НДС (письмо Минфина России от 1 февраля 2018 г. № 03-07-14/5683).

Услуги по внутренним и международным воздушным перевозкам пассажиров и багажа, оказываемые отечественными авиакомпаниями, тоже облагаются НДС по разным ставкам (10% или 0%).

| Ставка налога | Случаи применения |

| 0% | Услуги по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены: — за пределами территории Российской Федерации, при оформлении перевозок на основании единых международных перевозочных документов; — на территории Республики Крым или на территории города федерального значения Севастополя;на территории Калининградской области; — на территории Дальневосточного федерального округа; — вне территории Московской области и территории города федерального значения Москвы (а также все промежуточные пункты маршрута перевозки в случае их наличия).  |

| 10% | Внутренние авиаперевозки, назначения которых, а также все промежуточные пункты маршрута, расположены на территории Московской области и города Москвы, за исключением маршрутов, описанных выше. |

| 20% | Сервисные услуги авиаперевозок Такса ZZ (аэропортная такса, входит в стоимость билета)Сбор агентства-поставщика (если поставщик работает с НДС) |

Интеграция с 1С бухгалтерией

Мы предоставляем модуль для интеграции с 1С бухгалтерией. Подробности читайте в этой инструкции.

Как правильно оформить акты без НДС на авиабилеты в 1С?

Для того, чтобы в 1С завести авиабилет необходимо перейти в раздел «Банк и касса» — «Учет денежных документов» — «Поступление денежных документов». Далее создать новый документ на поступление (его входящий номер будет совпадать с номером акта, который получен от нас), в нем создать новый номенклатурный элемент — билет, который купили. На данном этапе выделять НДС в этом документе не потребуется. Далее, в момент, когда билет передается сотруднику в программе создается новый документ «Выдача денежных документов» — здесь вы со счета 50,03 списываете всю сумму билета с НДС на счет 71 на конкретного сотрудника.

Далее, в момент, когда билет передается сотруднику в программе создается новый документ «Выдача денежных документов» — здесь вы со счета 50,03 списываете всю сумму билета с НДС на счет 71 на конкретного сотрудника.

То есть в момент постановки билета на учет выделять НДС с него, а тем более принимать его к вычету, не требуется. Выделить сумму НДС в билете и принять его к вычету можно с помощью документа «Авансовый отчет», который будет создан после возвращения сотрудника из командировки. В теле этого документа необходимо будет указать информацию о счете-фактуре: ее номер и сумма указываются из маршрутной квитанции, а также информацию о перевозчике, которую берем оттуда же. (Обращаю внимание: в информации о счете-фактуре указываете не поставщика, не нас! А перевозчика.)

Таким образом, ни на каком этапе учета авиабилета не требуется заводить наш акт с выделением в нем НДС, указанного в авиабилете.

Почему вы не предоставляете счета-фактуры на авиабилеты?

Электронный авиабилет не является счет-фактурой, а является бланком строгой отчетности, на основании которого при определенных условиях можно принимать НДС к вычету. Авиабилет не следует проводить в учете как товар или услугу, его надо проводить как денежный документ (тогда авиабилет можно будет завести на основании маршрутной квитанции и не возникнет необходимости заводить его на основании еще какого-либо первичного документа).

Авиабилет не следует проводить в учете как товар или услугу, его надо проводить как денежный документ (тогда авиабилет можно будет завести на основании маршрутной квитанции и не возникнет необходимости заводить его на основании еще какого-либо первичного документа).

Получу ли я закрывающие документы, если оплачивал билет банковской картой?

Да, мы предоставляем закрывающие документы при оплате картой также, как при оплате с депозита, который пополняется с р/с организации. И ещё мы предоставляем счет-фактуру на комиссию, которую берем за услугу доступа к оплате картой.

Что это означает, когда доходы авиакомпаний корректируются с учетом ответственности за воздушное движение?

К

Эндрю Блументаль

Полная биография

Эндрю Блументаль имеет более чем 20-летний опыт работы редактором в качестве финансового журналиста и автора статей по маркетингу финансовых услуг.

Узнайте о нашем редакционная политика

Обновлено 27 декабря 2021 г.

Факт проверен

Ярилет Перес

Факт проверен Ярилет Перес

Полная биография

Ярилет Перес — опытный мультимедийный журналист и специалист по проверке фактов со степенью магистра журналистики. Она работала в нескольких городах, освещая последние новости, политику, образование и многое другое. Она специализируется в личных финансах и инвестициях, а также в сфере недвижимости.

Узнайте о нашем редакционная политика

Корректировки выручки авиакомпаний с учетом обязательств по авиаперевозкам заложены в метод учета по методу начисления, который почти все авиакомпании соблюдают при учете доходов от пассажирских и грузовых перевозок. Это связано с тем, что отрасль авиаперевозок работает с относительно низкой нормой прибыли, поэтому признание выручки является жизненно важной мерой для обеспечения того, чтобы авиакомпании оставались прибыльными. Проще говоря: выручка признается только тогда, когда авиакомпания фактически предоставляет услугу, и выручка должна классифицироваться соответствующим образом.

Проще говоря: выручка признается только тогда, когда авиакомпания фактически предоставляет услугу, и выручка должна классифицироваться соответствующим образом.

Ключевые выводы

- Корректировки выручки авиакомпаний с учетом ответственности за авиаперевозки заложены в метод учета по методу начисления, который используют авиакомпании.

- Проще говоря: выручка признается в бухгалтерском учете только тогда, когда авиакомпания фактически оказывает услугу, то есть когда пассажир использует свой билет для поездки.

- Когда в конечном итоге полетное обслуживание оказывается, выручка переклассифицируется в заработанную выручку, и обязательства по авиаперевозкам соответственно уменьшаются.

- Поскольку авиакомпании работают с относительно небольшой нормой прибыли, признание выручки необходимо для сохранения прибыльности.

Авиабилеты или грузовые счета обычно продаются и выдаются задолго до даты полета. Следовательно, деньги, полученные в момент продажи, технически считаются незаработанным доходом. По этой причине авиакомпании обычно откладывают этот доход и первоначально определяют его как обязательство в своих балансовых отчетах. После того, как полетное обслуживание наконец предоставлено, выручка реклассифицируется как заработанная выручка в отчете о прибылях и убытках авиакомпании, и в этот момент показатель ответственности за воздушное движение соответственно уменьшается.

По этой причине авиакомпании обычно откладывают этот доход и первоначально определяют его как обязательство в своих балансовых отчетах. После того, как полетное обслуживание наконец предоставлено, выручка реклассифицируется как заработанная выручка в отчете о прибылях и убытках авиакомпании, и в этот момент показатель ответственности за воздушное движение соответственно уменьшается.

Помимо представления билетов и фрахтовых счетов за будущие рейсы, корректировка ответственности за авиаперевозки включает оценки потенциального возмещения за прошлые рейсы, на которых пассажиры в конечном итоге не летали по той или иной причине. Конечно, этот аспект корректировки выручки в значительной степени является субъективным суждением авиакомпании, потому что никто не может знать наверняка, сколько билетов будет возвращено, а сколько обменено. По этой причине оценки обычно основаны на историческом опыте авиакомпании в сочетании с сезонными моделями.

В зависимости от политики конкретной авиакомпании неиспользованные билеты могут подлежать обмену в течение различных периодов времени.

Налоги и сборы также учитываются в уравнении ответственности за дорожное движение. В частности, цены на авиабилеты включают встроенные транспортные налоги, сборы за услуги аэропорта, сборы за безопасность и налоги, связанные с поездками за границу. Поскольку авиакомпании просто действуют как агенты по сбору этих расходов, а сами не присваивают эти средства, они не учитывают их как доход. Вместо этого эти деньги первоначально признаются в качестве обязательства при продаже билетов, а когда позже авиакомпания производит платеж соответствующему юридическому лицу, обязательства соответственно уменьшаются в их бухгалтерских записях.

Внесение поправок на доход в связи с ответственностью за воздушное движение в значительной степени связано с расчетами, основанными на прошлых моделях.

Командировочные авансы и предоплата

Командировочные расходы обычно несут сотрудники, преподаватели и студенты от имени университета. Дорожные авансы — это средства, время от времени выдаваемые тем, кто имеет право на их получение, для покрытия путевых расходов. Предоплаченная поездка представляет собой уже потраченные деньги (например, перелеты, расходы на гостиницу и т. д.) до ожидаемой поездки. Для целей бухгалтерского учета эти средства учитываются как активов на балансе университета до их исчерпания. Дополнительную информацию об авансе см. в Политике университета 3.21, «Авансы, мелкие денежные средства и дебиторская задолженность».

На этой странице: Авансы по клирингу | Управление авансом

Выплата аванса

- Поездки

- Проекты сайта

- Плата за участие

Примечания:

- Корнелл может авансировать средства в особых случаях, а именно на поездки, проекты на месте и взносы участников.

- Как правило, авансы предоставляются только преподавателям, сотрудникам и студентам Корнелла.

- Единицы должны напрямую взимать с операционных счетов расходы, связанные с посетителями.

Командировки

Авансы на командировки обрабатываются и возмещаются через Concur. См. Дополнения на веб-сайте Travel.

Top

Site Projects

Процедуры расчета авансовых платежей по проекту такие же, как и для расчета авансов на командировки (см. выше), за одним исключением:

- По завершении проекта ответственное подразделение должно предоставить документацию, учитывающую все расходы по проекту. Этот отчет подтверждает, что все платежи по проекту завершены. Это также снижает риск дублирования оплаты для проектов, в которых участвуют несколько человек, многочисленные источники поддержки и т. д.

Как правило, окончательный отчет должен включать следующее:

- Имя каждого лица, участвующего в проекте

- Отношение человека к проекту (преподаватель, студент и т. д.)

- Даты и место поездки участника

- Тип расходов для каждого человека (например, транспорт, питание, проживание, аренда автомобиля, прочее и т. д.)

- Как был оплачен каждый расход (например, оплачен другим учреждением, по воздушному заказу, по предыдущему запросу на оплату и т. д.)

д.)

д.)Top

Плата за участие

Эти авансы обеспечивают наличными с целью выплаты ряда небольших сумм людям, участвующим в исследовательских проектах.

- Использовать платежный запрос для погашения аванса, даже если деньги не причитаются получателю платежа

- Приложите документы, подтверждающие сумму, выплаченную каждому участнику. Документация должна включать имя участника, сумму в долларах, дату оплаты и, если возможно, подпись участника .

Примечание: Если вы не можете указать имя участника из соображений конфиденциальности, укажите, что информация является конфиденциальной и что ее можно получить у «главного исследователя» по запросу.