В авиабилетах ндс: Путин продлил действие льготной ставки НДС для авиарейсов через Москву — РБК

НДС: можно ли принять к вычету НДС с суммы сервисного сбора, выделенного в авиабилете

Главная > Аскон-Навигатор > Вопрос-Ответ > Можно ли принять к вычету НДС с суммы сервисного сбора, выделенного в авиабилете?

8374 В избранное Поделиться PDF

И. Г. Володькина

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Вопрос

Сотрудник сам купил билет для командировки. В билете Аэрофлота появился сбор за предоставление автоматизированных систем бронирования. И так как сбор за предоставление автоматизированных систем бронирования с НДС, можем ли мы принять к вычету этот НДС?

Ответ

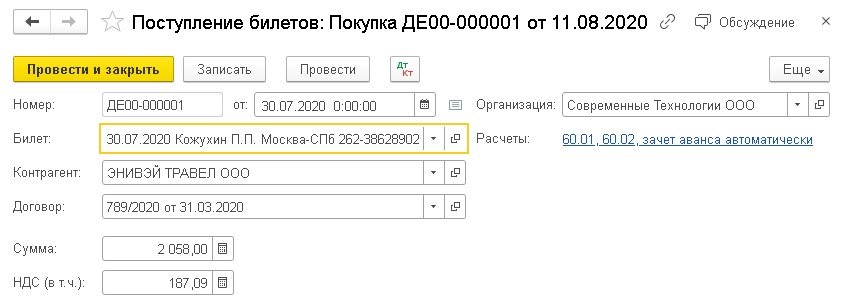

НДС с суммы дополнительных услуг, а также сборов и комиссий при отсутствии счета-фактуры принять к вычету нельзя.

Обоснование

НДС с сервисного сбора за авиабилет, приобретенный командированным работником, к вычету принять нельзя, поскольку расходы на оформление авиабилетов не относятся к расходам на проезд к месту командировки и обратно (п. 7 ст. 171 НК РФ).

Если же услуги по оформлению авиабилетов для командированных работников вы приобретаете самостоятельно, то «входной» НДС по ним принимайте к вычету в общем порядке на основании счета-фактуры (п. 1 ст. 169, п. 2 ст. 171, п. 1 ст. 172 НК РФ).

НДС с расходов по выбору места в самолете во время командировки можно принять к вычету, если имеется счет-фактура. В этом случае «входной» НДС с услуги по выбору места в самолете принимается к вычету в общем порядке (п. 1 ст. 169, п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Если счета-фактуры нет, а есть электронный многоцелевой документ, «входной» НДС со стоимости таких услуг к вычету принять нельзя. На основании электронного БСО к вычету допускается принять только сумму НДС со стоимости авиабилета. Для услуг по выбору места в самолете Налоговый кодекс РФ не устанавливает подобной возможности. По ним принять к вычету налог можно только на основании счета-фактуры (п. 1 ст. 169, п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Для услуг по выбору места в самолете Налоговый кодекс РФ не устанавливает подобной возможности. По ним принять к вычету налог можно только на основании счета-фактуры (п. 1 ст. 169, п. 2 ст. 171, п. 1 ст. 172 НК РФ).

#Бухгалтер #Бухгалтерский и налоговый учет #НДС

В избранное Поделиться PDF 5661

Возможно, вам будут интересны эти темы:

В путевом листе с 1 сентября 2023 года нужно указывать дополнительные сведения о водителе

2002.06.2023

Минтранс обновил состав сведений путевого листа и порядок его оформления. Новшества нужно применять до 1 марта 2029 года.

В путевом листе с 1 сентября 2023 года нужно указывать дополнительные сведения о водителе

7401. 06.2023

06.2023

Минтранс обновил состав сведений путевого листа и порядок его оформления. Новшества нужно применять с 1 сентября 2023 года до 1 марта 2029 года.

ФНС уточнила контрольные соотношения к 6-НДФЛ

3002.06.2023

Внутридокументное контрольное соотношение 1.26 применяют к 6-НДФЛ за налоговый период начиная с расчета за 2023 год.

Расчет и взимание платы за НВОС: с 1 сентября 2023 года действуют новые правила правительства

3802.06.2023

В правилах установили формулы для расчета платы за выбросы и сбросы загрязняющих веществ, которые применяют для оказывающих НВОС.

Изменения по ЭЦП и МЧД с 1 сентября: 9 вопросов от бухгалтера, юриста и руководителя

В статье собрали 9 самых частых вопросов об изменениях по ЭЦП и МЧД с исчерпывающими и сжатыми ответами на них.

ФНС: если не подать уведомление об исчисленных суммах, налоговики пока не наказывают

6131.

Правило действует до тех пор, пока ФНС не разъяснит условия, при которых такая ответственность наступает.

В помощь бухгалтеру

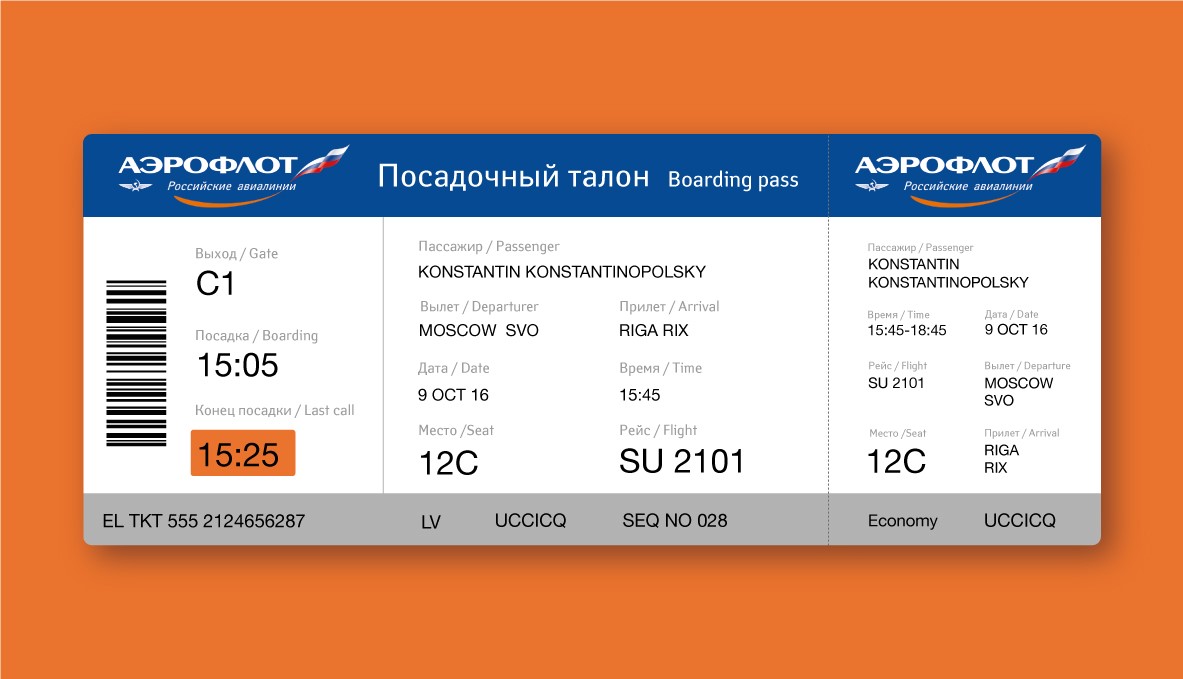

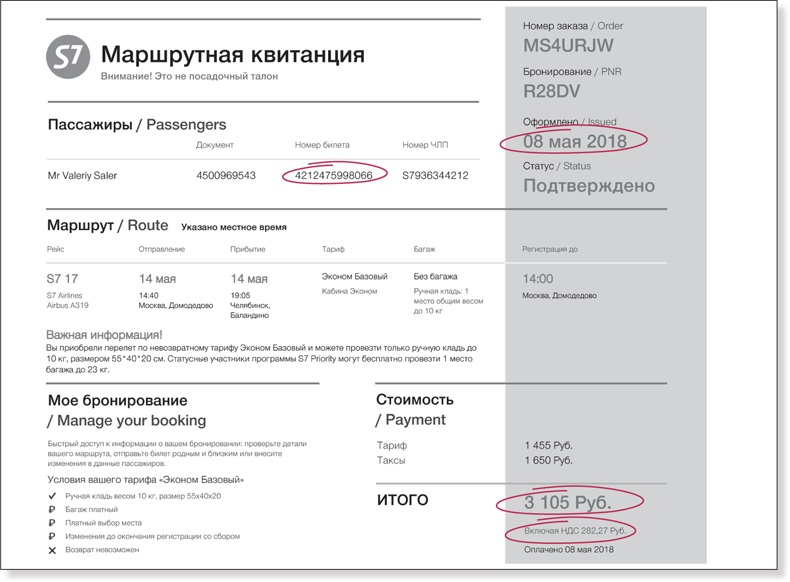

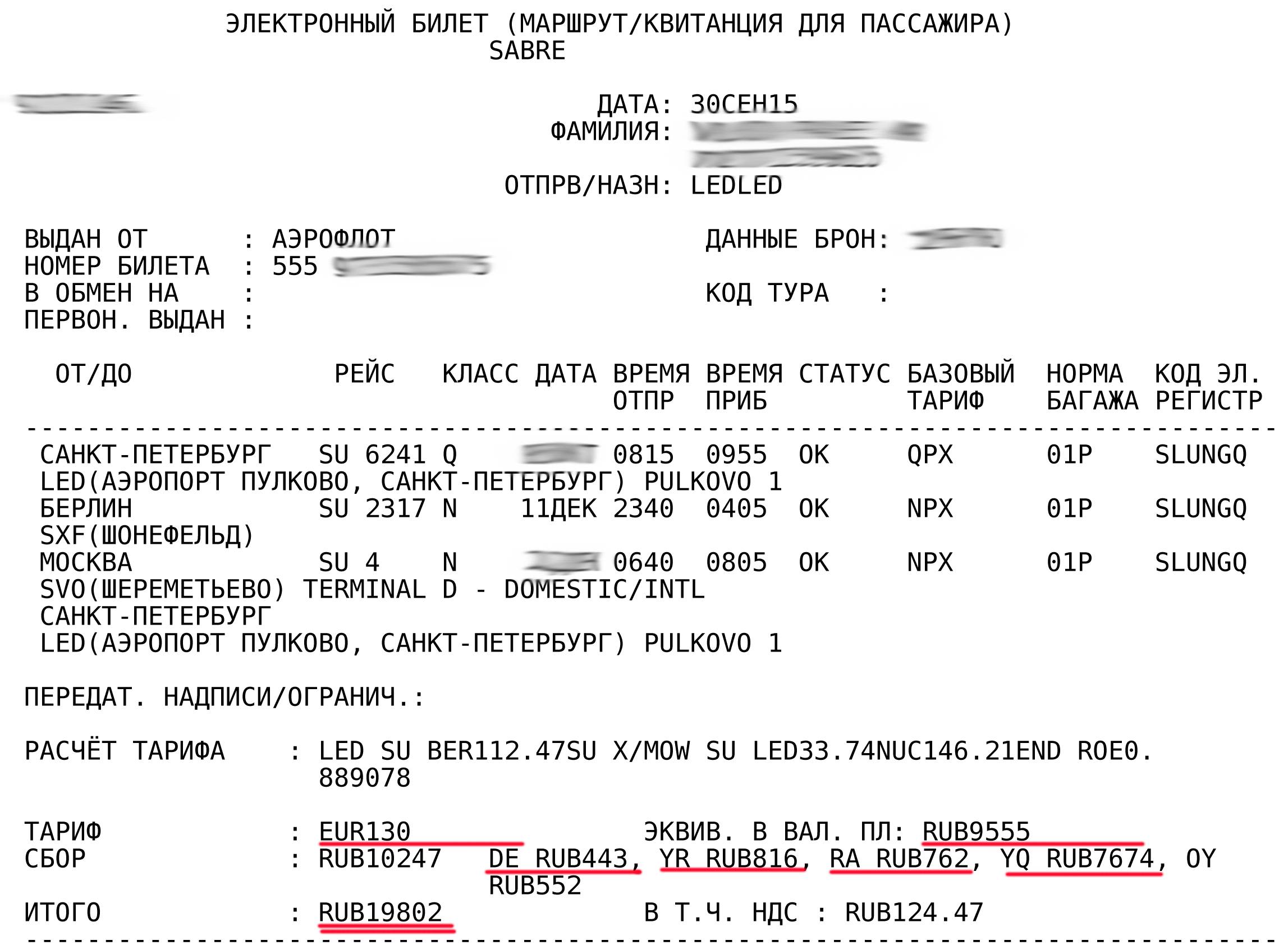

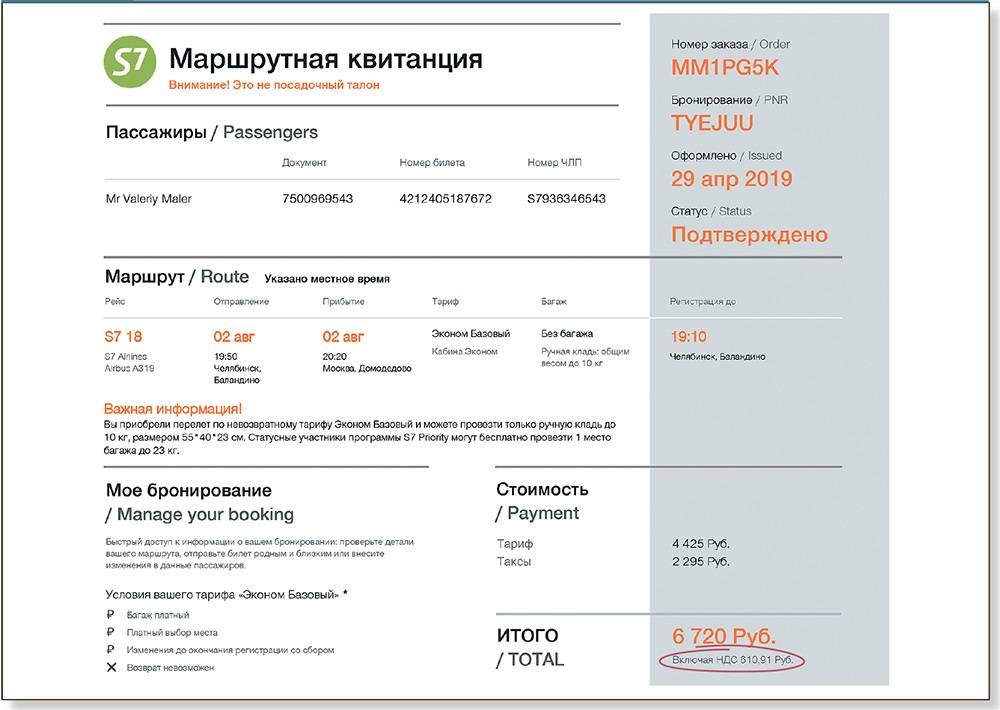

Оправдательные документы для признания расходов в целях налогообложения прибыли:

- распечатанная маршрут/квитанция;

- посадочный талон;

- платежное поручение.

Счет-фактура

Согласно Письму УФНС по г. Москве N 19-11/603 от 10 января 2008 г.:

«… при оказании авиатранспортной компанией услуг по перевозке пассажиров, оформленных авиабилетами, счета-фактуры не выписываются. Также авиатранспортная компания не выписывает счета-фактуры и в случае реализации билетов населению (в том числе юридическим лицам для своих сотрудников) через другие организации (агентства), с которыми у нее заключены агентские договоры.

Налоговым законодательством не предусмотрено выставление счетов-фактур авиатранспортной компанией при реализации авиабилетов населению (юридическим лицам для своих сотрудников), в том числе и через агентства (организации), с которыми у авиатранспортной компании заключены агентские договоры.

Поэтому агентство (посредник) не вправе выставлять счета-фактуры при реализации билетов населению.»

Поэтому агентство (посредник) не вправе выставлять счета-фактуры при реализации билетов населению.»

Поэтому агентство (посредник) не вправе выставлять счета-фактуры при реализации билетов населению.»Как учесть электронный билет?

Вариант 1. Предъявить к возмещению НДС.

Согласно Письму УФНС по г. Москве N 19-11/603 от 10 января 2008 г.:

«…основанием для вычета сумм налога, уплаченных за услуги по проезду к месту служебной командировки и обратно, включая услуги за пользование в поездах постельными принадлежностями, при приобретении за наличный расчет подотчетными лицами проездных документов (билетов) к месту служебной командировки и обратно (пункты отправления и назначения которых находятся на территории РФ), является сумма налога, выделенная в проездном документе (билете) отдельной строкой.»

Таким образом, если в маршрут/квитанции НДС выделен отдельной строкой, то предъявление маршрут/квитанции, посадочного талона и платежного поручения необходимо и достаточно для возмещения НДС.

Вариант 2. Уменьшить налогооблагаемую базу. (Что делать, если НДС не выделен?)

Согласно Письму УФНС по г. Москве N 19-11/603 от 10 января 2008 г.:

«Если в расчетных документах нет ссылки на предъявленные налогоплательщику суммы НДС, вся сумма, указанная в этих документах, включается в состав расходов, учитываемых при исчислении налога на прибыль.

Следовательно, если в билетах, подтверждающих стоимость проезда работника из командировки к месту постоянной работы, нет указаний о предъявлении налогоплательщику к уплате суммы НДС, то данные расходы на основании пп. 12 п. 1 ст. 264 НК РФ в полной сумме относятся к прочим расходам, связанным с производством и (или) реализацией.»

Таким образом, если в маршрут/квитанции НДС не выделен отдельной строкой, то предъявление маршрут/квитанции, посадочного талона и платежного поручения необходимо и достаточно для отнесения полной суммы к прочим расходам, связанным с производством и (или) реализацией.

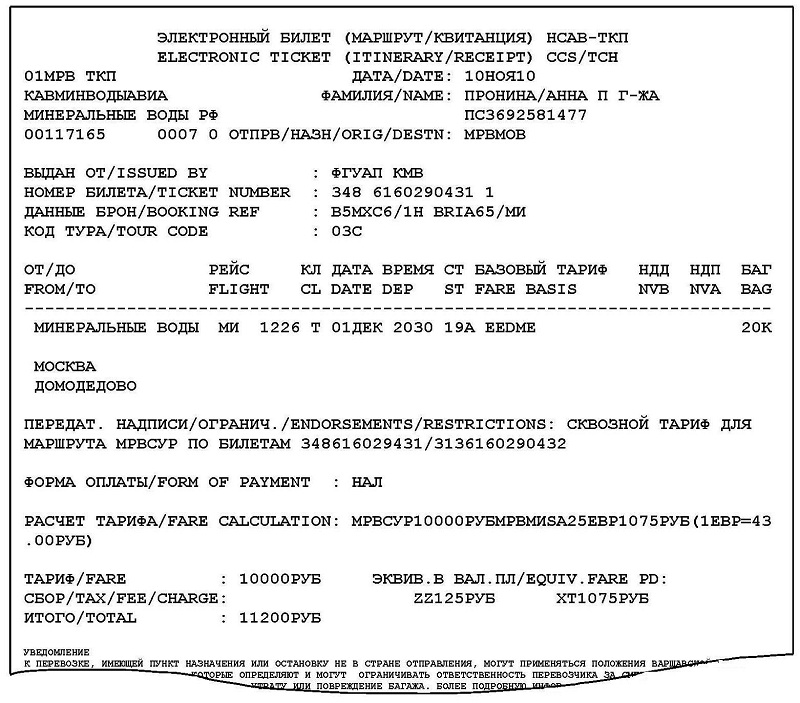

Форма электронного билета

Согласно п.2 Приказа N134 от 8 ноября 2006г. Министерства транспорта Российской Федерации:

«Маршрут/квитанция электронного пассажирского билета и багажной квитанции должна быть оформлена на утвержденном в качестве бланка строгой отчетности пассажирском билете и багажной квитанции или дополнительно к оформленной не на бланке строгой отчетности маршрут/квитанции должен быть выдан документ, подтверждающий произведенную оплату перевозки, оформленный на утвержденном бланке строгой отчетности или оформленный посредством контрольно-кассовой техники чек.»

Таким образом, распечатанная маршрут/квитанция с приложенным к ней платежным поручением являются электронным пассажирским билетом.

| Наименование документа | Файл |

|---|---|

Письмо УФНС ПО Г. | |

| Наименование документа | Файл |

| Приказ №134 от 8 ноября 2006г. Министерства транспорта Российской Федерации |

Пожалуйста, при бронировании обращайте внимание на терминал вылета/прилета!

Версия для печати

Что такое допуск для целей НДС?

- Обзор

- Что такое допуск для целей НДС?

- Обработка НДС при посещении парков развлечений и выставочных площадок

- Обработка НДС исторических домов, величественных домов и садов

- Как облагаются танцы НДС?

Понятие допуска относится к предоставлению права входа в обмен на билет или плату. Эта плата может быть оплачена заранее, во время мероприятия или в виде периодической платы, подписки на сезонный абонемент или годовой платы.

- шоу, театральные представления, цирковые представления, ярмарки, парки развлечений, концерты, выставки или другие подобные культурные мероприятия

- спортивные мероприятия, такие как матчи или соревнования

- образовательных и научных мероприятия, таких как конференции и семинары.

Регистрационные взносы на конференции и семинары, уплаченные заранее или в день, как правило, считаются оплатой за право входа.

Плата за пользование спортивными сооружениями, такими как:

- спортзалы

- или

- аналогичные объекты

в обмен на членские взносы не рассматриваются как вход на мероприятие.

Что такое событие?

Событие относится к чему-либо, имеющему характер определенного события, происходящего в течение заранее определенной продолжительности в определенном месте. Например, двухдневная торговая выставка.

Однако другие виды услуг, оказываемые в течение длительного периода времени, не будут рассматриваться как событие. Применяются правила обычного места поставки. Например, непрерывная коуч-сессия.

Применяются правила обычного места поставки. Например, непрерывная коуч-сессия.

Какая ставка НДС применяется к входным билетам?

Ставка налога на добавленную стоимость (НДС), применимая к входным билетам, будет зависеть от типа проводимого мероприятия. Некоторые примеры приведены ниже, но они не являются исчерпывающими.

Вход на следующие мероприятия освобождается от НДС:

- цирки

- живые театральные и музыкальные представления (за исключением танцев), в которых нет еды или напитков для потребления

- спортивные мероприятия

- семинары и конференции (где можно показать, что услуги, предоставляемые делегатам, состоят из профессиональной подготовки или образовательных услуг).

Вторая пониженная ставка НДС применяется к следующим посещениям:

- кинотеатры

- живые театральные и музыкальные представления (за исключением танцев), на которых еда или напитки доступны для потребления

- ярмарочные площади или парки развлечений

- некоторые выставки, обычно проводимые в музеях и художественных галереях

- построенные или национальные объекты наследия

- открытых фермы.

Полный список см. в базе данных ставок НДС.

Где место снабжения?

Местом предоставления права допуска на мероприятие является место фактического проведения мероприятия. Плата за вход на мероприятие в Ирландии облагается ирландским НДС. Это применяется независимо от того, является ли лицо, оплачивающее вход, налогоплательщиком или необлагаемым лицом.

Облагаемое налогом лицо из-за пределов штата, посещающее мероприятие в Ирландии, уплачивает ирландский НДС на входной билет. Он или она не будет учитывать НДС, подлежащий уплате на основе обратного начисления в их собственном государстве-члене.

Какие услуги являются дополнительными при госпитализации?

Вспомогательные услуги, связанные с допуском, представляют собой услуги, предоставляемые за отдельную плату, например, гардероб и санитарные помещения. Услуги посредников, занимающихся продажей билетов, не входят в число дополнительных услуг.

Далее: Обработка НДС при посещении парков развлечений и выставочных площадок

Лидеры музыкальной индустрии предупреждают, что повышение НДС на билеты на концерты нанесет «крайний ущерб» и приведет к росту цен на билеты | Новости энтов и искусств

Лидеры музыкальной индустрии призывают канцлера Риши Сунака отказаться от значительного увеличения количества билетов на концерты и живые выступления, которое должно вступить в силу 1 апреля.

Повышение на 7,5% приведет к тому, что налог вернется к своему допандемическому уровню в 20% — шаг, который затронет любителей музыки и нанесет «огромный ущерб» индустрии, по данным торговой организации UK Music.

В настоящее время НДС взимается в размере 12,5% с билетов на прямые трансляции, но в разгар пандемии он снизился до 5%.

Главный исполнительный директор Джейми Нджоку-Гудвин написал Сунаку, пытаясь передумать перед его мини-бюджетом в рамках весеннего заявления от 23 марта.

Изображение: Многие музыкальные площадки были закрыты почти на два года во время пандемииГ-н Нджоку-Гудвин говорит, что миллионы меломанов, скорее всего, столкнутся с повышением цен на билеты в результате повышения, в то время как стоимость жизни уже доводит многих до предела.

Этот шаг также станет ударом по зубам для отрасли после двух лет почти полной остановки.

Согласно последним данным UK Music, до пандемии музыкальная индустрия Великобритании внесла 5,8 млрд фунтов стерлингов в экономику Великобритании и обеспечила почти 200 000 рабочих мест.

Подробнее о музыке

50 Cent объявляет новые даты тура по Австралии и Новой Зеландии

Пол Каттермоул: вокалист S Club 7 умер естественной смертью, говорит коронер

Марк Стюарт, фронтмен The Pop Group, умер в возрасте 62 лет

Похожие темы:

- Музыка

- Риши Сунак

Однако из-за COVID сотни фестивалей и концертов живой музыки, включая Гластонбери, были отменены.

Почти каждое третье рабочее место в сфере музыки было потеряно за это время, в результате чего большая часть самозанятой рабочей силы была вынуждена искать работу вне этого сектора.

Реклама

Подробнее: Как COVID повлиял на начинающих исполнителей

В своем письме г-н Нджоку-Гудвин пишет: «Запланированное повышение НДС не могло произойти в худшее время для миллионов меломанов и индустрии живой музыки, который был закрыт почти на два года из-за пандемии

«В те мрачные периоды самоизоляции мы увидели, насколько важна музыка для психического здоровья людей и как она помогла нам пережить действительно трудные времена. меломаны столкнулись с финансовым кризисом. Подъем произойдет в то время, когда мы восстанавливаемся после COVID-19, и на следующие несколько месяцев запланированы сотни концертов.

«Мы призываем канцлера дать людям, которые уже сталкиваются с ростом цен и мрачными заголовками каждый день, небольшой подъем, отменив налог на билеты и отказавшись от повышения НДС.

«Отказ от запланированного повышения НДС поможет снизить цены на билеты для фанатов и помочь музыкальным предприятиям погасить долги, которые они накопили во время пандемии, создать тысячи новых рабочих мест и взрастить новые таланты.

«Это поможет музыкальной индустрии продолжить свое существование для восстановления и восстановления после пандемии COVID-19, которая уничтожила примерно каждое третье рабочее место в нашем секторе». на музыкальных площадках и дополнительное финансирование, чтобы помочь британским исполнителям, гастролирующим по ЕС, справиться с дополнительными расходами и бюрократической волокитой после Brexit9.0015

UK Music также призывает Управление по экспорту музыки помочь увеличить продажи британской музыки за рубежом, которые упали на 23% с 2,9 млрд фунтов стерлингов в 2019 году до 2,3 млрд фунтов стерлингов в 2020 году из-за COVID-19.

Торговая организация заявляет, что музыка должна пользоваться теми же налоговыми льготами, что и британские кино-, теле- и видеокомпании.

В Великобритании уже установлена одна из самых высоких ставок налога на гостеприимство в Европе. Во Франции и Испании ставка НДС установлена всего на уровне 10%. Это всего 7% в Германии и 6% в Бельгии.